1997년-TFT LCD의 부상, 2017년-OLED시대로의 진입

[컴퓨터월드] LCD가 상용화된 것은 90년대 초반이다. 1968년 미국 RCA사가 개발했으며, 노트북에 채용되기 이전에도 전자계산기나 시계, 워드프로세서, 오락기 및 내비게이션 시스템 등의 표시장치로 활용돼 왔다. LCD는 얇고 가벼우며 CRT에 비해 상대적으로 에너지를 절감할 수 있다는 특수성 때문에 수요가 지속적으로 증가했다. 특히 당시 노트북 PC 시장의 확산은 TFT LCD 기술을 각광받게 만들었다. HP 등 세계적인 PC 업체들과 국내 5대 PC 제조업체들은 앞다퉈 TFT LCD를 채용한 노트북 PC를 출시했다.

LCD 디스플레이가 떠오르다

20년 전 TFT LCD가 디스플레이 시장의 새로운 주역으로 등장했다. 당시까지는 CRT 모니터가 큰 비중을 차지하고 있었지만 이동 컴퓨팅 환경이 확산되면서 많은 관계기업들은 TFT LCD가 CRT를 빠르게 대체할 것으로 예상했다. 이러한 전망을 바탕으로 우리나라를 비롯한 일본 등 각 국가는 물론 세계적인 기업들이 TFT LCD를 전략사업으로 지정하고 투자를 확대해 나갔다.

97년 당시 주로 사용되던 CRT의 경우 화면이 대형화될수록 주변장치도 같이 커져 대형화면을 구현하는 데 한계가 있었다. 따라서 LCD가 차세대 디스플레이로 각광받았지만 당시로서는 해결해야할 점이 많았다. 우선 시야각이 CRT에 비해 좁아 일정한 범위를 벗어나면 화면을 제대로 볼 수 없다는 단점이 있었다. 응답속도 또한 문제가 있었다. 당시의 기술로는 LCD의 사이즈를 키우게 되면 기판 끝과 끝까지의 거리가 멀어지며 전압차가 발생해 동일한 시간대에 반응하지 못하는 경우가 발생하기도 했다. 이외에도 백라이트의 밝기 문제, 경량화, 표시휘도 향상 등 당시로서는 LCD가 상용화되기 위한 많은 과제가 산적해 있었다.

당시의 LCD는 광언의 위치에 따라 투과형, 반사형, 투영형으로 구분되고 전극의 설치방법에 따라서는 세그먼트형과 매트릭스형으로 구분된다. 매트릭스형은 수동형 매트릭스(PM)형과 능동형 매트릭스(AM)형으로 나뉘며, AM LCD는 다시 MIM(Metal Insulator Metal) LCD와 TFT(Thin Film Transistor) LCD로 나뉜다.

13.3인치 노트북 PC 등장

한편 당시 13.3인치 노트북 PC가 등장하기 시작했다. 이런 변화의 이면에는 노트북 PC의 성능이 높아지면서 사용자들의 고해상도 환경 요구가 있었다. 고해상도를 원하는 고객의 요구에 따라 TFT LCD의 해상도는 800x600dpi에서 1,024x760dpi(XGA)까지 눈에 띄게 향상됐다. 하지만 당시 기술로서는 12.1인치 이하의 TFT LCD에서는 XGA급 해상도를 제대로 표현할 수 없었다. 이러한 원인으로 제조사들은 13.3인치 TFT LCD를 통해 찌그러짐 현상 등 화면 표현의 한계를 해결하려 했다.

IBM, 컴팩 등의 제조업체가 13.3인치 TFT LCD를 노트북에 채용했고, 국내 업체들도 뒤따라 이를 채택하기 시작했다. 96년에도 10.4인치 노트북이 12.1인치 노트북 시장으로 빠르게 이전하면서 LCD는 대형화됐고, 업계는 이러한 추세가 이어질 것으로 내다보았다.

인터넷의 확산과 멀티미디어 환경의 도래는 LCD시장 주기의 빠른 변화로 연결됐고, 이러한 변화에 적응될 수 있느냐가 LCD 업체의 생존과 직결됐다.

국내 LCD 업체들은 96년 당시 생산량의 50% 이상을 12.1인치에 맞춰 이런 추세에 적극 대응했다는 평가를 받았다. 95년까지 10.4인치 TFT LCD에 중심을 두었던 생산라인을 11.3인치와 12.1인치에 맞춘 것이다. 하지만 96년 말에는 12.1인치의 수요가 전체 수요의 45%까지 갑작스럽게 급상승해 공급 부족 현상을 초래하기도 했다.

삼성·LG·현대 등 국내 3사 시장점유 높여

당시 삼성전자와 LG전자에 의해 주도되던 LCD 시장에 현대전자가 본격적으로 참여함으로써 국내 LCD 시장은 삼두체제를 형성했다. 당시로서는 세계 LCD 시장의 90%를 공급하고 있던 일본과 경쟁할 수 있는 기틀을 마련한 것으로 평가받았다.

특히 삼성과 LG는 96년 당시 겪었던 TFT LCD 공급부족과 가격하락 현상이 안정을 찾아가자 생산 물량을 확대하는 데 주력했다. 신규 진출한 현대전자 역시 월 1만장의 기판 유리를 생산하는 등 생산량을 늘리는 데 가세하고 있다. 삼성과 LG의 당시 매출목표는 4천억 원으로, 이중 3천억 원을 수출에서 거두겠다는 방침이었다.

삼성은 당시 울트라XGA(1,600x1,200) 해상도의 21.3인치 TFT LCD를 개발하는 등 앞선 기술력을 선보였다. LG 역시 노트북 PC용 14.1인치 LCD를 개발해 기술력을 인정받았다. 이처럼 TFT LCD 사업에 참여한 지 얼마되지 않은 국내 업체들이 단시간에 시장 공략에 성공할 수 있었던 이유는 반도체와 CRT분야에서의 기술 축적이 중요한 밑받침이 됐다.

하지만 장비 및 부품의 국산화가 과제로 떠올랐다. 당시 국내 LCD 제조사들은 13.3인치 TFT LCD 개발에 박차를 가하고 있었다. 삼성전자의 경우 상반기 중으로 13.3인치 제품을 생산한다는 목표로 XGA 해상도 TFT LCD 개발에 주력하는 상황이었다.

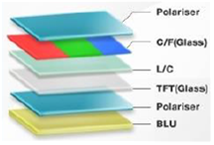

이러한 상황으로 인해 TFT LCD의 주요 부품, 액정 및 배향재료를 비롯해 유리기판, 컬러 필터, 구동IC, 백라이트, 편광판 등 다양한 부품 및 소재의 국산화가 주목받았다. 당시에는 편광판만을 제일합섬 계열사 에이켐이 일부 국내 수요를 충당했을 뿐 대부분을 수입에 의존하고 있었다. LCD 원가의 25%를 차지하는 컬러 필터의 경우 전량을 수입에 의존했다.

당시 정부는 이러한 부품 및 소재산업 육성을 위해 TFT LCD 장비 산업을 중기거점 사업으로 선정하고 99년까지 연차적으로 공업기반 기술자금을 지원한다는 방침을 세웠다. 디스플레이연구조합은 2000년 이전까지 TFT 어레이공정 관련 장비의 28.6%, 조립장비의 41.4%, 모듈장비의 14.3%, 계측 및 검사장비의 10.3% 등 전체 TFT LCD장비이 30.3%를 국산화시킨다는 목표 아래 각종 연구지원 활동을 폈다.

업계 간 경쟁 치열

반면 이전까지 수출 품목에 큰 부분을 차지하던 CRT는 뚜렷한 감소추세가 나타났다. 국내 TFT LCD 생산업체 3사(LG, 삼성, 현대)의 생산규모는 확대되고 있었으며 3사의 매출액 역시 급상승곡선을 그었다. 이들 업체의 월 매출은 8천만 달러를 상회했고 이 중 수출이 50%를 상회했다. 당시 국내 업체의 TFT LCD 세계 시장 점유율은 일본에 이어 2위였지만 그 격차는 상당했다. 일본이 세계 시장의 90%를 차지하고 있었고, 국내 업체들이 10% 수준에 불과했다.

CRT의 경우 전반적인 경기 침체의 영향과 성장둔화로 수출이 급감했다. 국내 업체들의 경쟁력도 떨어나고 있었다. 고급제품의 경우 일본에 밀리고, 저가 제품의 경우 대만에 잠식당해 수출 물량이 20% 이상 감소했다. 세계적인 공급과잉현상으로 가격마저 바닥세를 보였다.

이에반해 TFT LCD는 공급부족 현상이 지속돼 상대적으로 수출상황이 호전되는 추세였다. 국내 디스플레이 시장에서 차지하는 비중 또한 점차 높아지고 있었다. 96년 LCD 수출이 디스플레이 시장에서 차지하는 비중은 20%를 밑돌았으나 97년 들어서 30%를 상회했다.

이러한 상황에서 국내 업계의 경쟁도 점차 치열해졌다. LG반도체는 LG전자와 별도로 TFT LCD사업을 시작했다. 반도체와 유사한 생산 구조를 가진 LCD 사업을 시작할 경우 그동안 축적해온 기반기술을 적극 활용할 수 있어 유리하다는 판단에서였다. LG 그룹사 내부에서의 영역 조정 또한 이뤄지고 있었다. LG반도체는 15인치 이상의 대화면 모니터용 TFT LCD에 주력하고 LG전자는 노트북용 TFT LCD에 주력한다는 식이었다.

한편 삼성전자는 TFT LCD 분야에서 세계 선두권에 진입한다는 목표를 세웠다. 이를 위해 PC 업체와의 관계를 공고히하고 생산시설을 확충했으며 100% 이상의 성장을 목표로 LCD 핵심부품 개발에도 적극 나섰다.

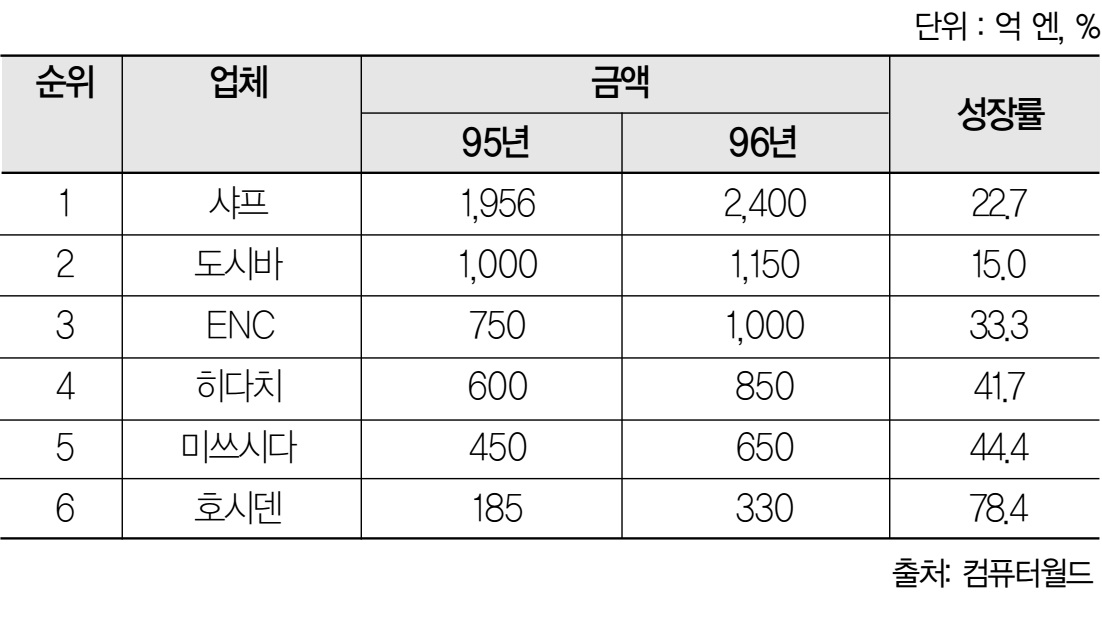

당시 국내 TFT LCD 업체들은 공격적인 투자로 일본 업체들을 위협하고 있었다. 샤프, NEC, 히다찌, 후지쯔, 미쓰비시 등의 일본 업체가 주도하던 LCD 시장에서 국내 업체들의 입지는 점차 강해지는 추세였다. 대부분의 일본업체들이 3기 라인의 규격인 550x650mm의 사이즈 생산시설에 중점을 두었던 데 반해 삼성은 3.5기 라인인 600x720mm의 생산시설을 갖추기 위해 투자를 확대했다.

이러한 업계의 경쟁을 바탕으로 97년 당시 국내 TFT LCD 생산액은 1조원이 넘을 것으로 예측됐다.

LCD에서 OLED로

이후 CRT를 빠르게 대체했던 LCD는 스마트폰이 대세로 떠오르면서 빠르게 OLED(Organic Light Emitting Diode, 유기발광 다이오드)로 대체되고 있다.

OLED 디스플레이는 LCD와 달리 발광형 소자를 사용한다. LCD는 전기 신호의 종류에 따라 빛의 굴절 패턴을 바꾸는 액정 소자를 사용하며 액정 자체는 스스로 빛을 낼 수 없어 백라이트(Back Light Unit, BLU)가 필요하다.

OLED 디스플레이는 각 소자에 흐르는 전류를 통해 빛을 조절하며 발광형 소자를 사용하여 백라이트가 필요하지 않아 상대적으로 구조가 단순하다. LCD 대비 선명한 화질, 빠른 응답 속도를 가지고 있으며, 모듈 구조가 LCD대비 단순하여 플렉서블 디스플레이 구현이 가능하다는 장점이 있다. 하지만 OLED의 경우 제조비용이 높고 발광소자별 수명차이로 인한 잔상 현상과, 짧은 사용기간이 한계로 지적받고 있다.

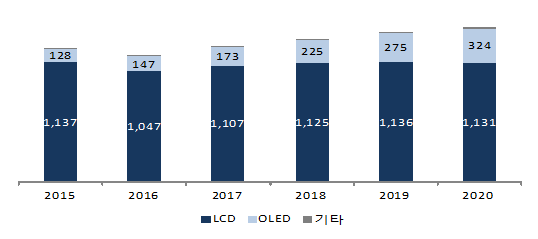

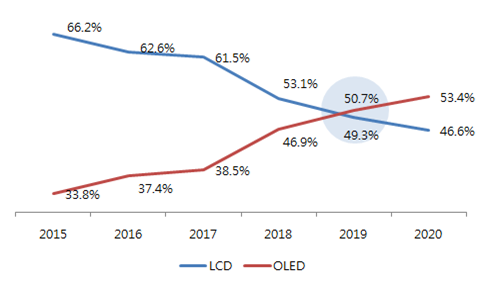

해외경제연구소에 따르면 디스플레이 시장규모는 2015년 기준 1,274억 달러로 추산된다. 2020년에는 1,463억 달러로 연평균 2.8% 성장하며 OLED가 성장을 견인할 것으로 예상되고 있다. LCD의 경우 수요 둔화·중국발 공급과잉·가격 하락으로 인해 2020년 시장 규모는 1,131억 달러로 2015년 수준을 유지할 것으로 보았다. OLED는 LCD 시장을 잠식하며 시장 규모는 2015년 128억 달러에서 2020년 324억 달러로 연평균 20% 이상 고성장할 것으로 내다보았다.

OLED의 경우 한국이 선제적인 투자로 시장을 주도하며 한국, 중국의 투자증가로 2016~2017년에 역대 최대인 35조원이 투자될 전망이다. LG디스플레이는 대형 OLED, 삼성디스플레이는 중소형 OLED 중심으로 투자하며 플렉서블 OLED 투자를 확대하고 있는 추세다. 이에 중국, 일본은 한국을 추격하기 위해 평판 OLED 양산을 건너뛰고 플렉서블 OLED 투자를 확대하고 있다.