글로벌로 성장하는 중국 P2P 대출 기업, Lufax

소프트웨어정책연구소

산업제도연구실선임연구원

[컴퓨터월드] 기술 변화의 속도가 빨라지면서 기업들의 흥망성쇠 주기도 이에 비례해 빨라지고 있다. 창업 10년 미만의 기업이 시장의 패권을 차지하기도 하고, 영원할 것처럼 여겨졌던 세계적인 기업이 신생 기업의 먹잇감이 되기도 한다. ‘SW가 세상을 먹어치우고’, ‘모든 기업이 SW기업’으로 변신하는 디지털 전환의 격변기에 기업의 디지털 DNA를 강화시켜 1조 원 이상의 가치를 갖는 유니콘 기업이 된 스타트업들이 10여년 사이에 여러 국가에서 출현했다.

본지는 다가오는 4차 산업혁명시대가 우리 기업들이 유니콘 기업으로 성장할 수 있는 기회를 제공할 수 있다는 판단에 따라 각 분야 대표적인 유니콘 기업을 소개하는 난을 마련했다. ‘유니콘 기업으로 본 4차 산업혁명 시대 신산업’이라는 주제의 유재흥 소프트웨어정책연구소 선임연구원(경영학 박사)의 글을 1년 동안 연재한다. 이번 강좌가 우리나라 유니콘 기업 탄생에 기여할 수 있기를 기대한다. <편집자 주>

유재흥 연구원은 한국과학기술원 경영학 박사로 소프트웨어 산업 생태계, 혁신 기업 성장 전략, 신기술 확산 전략 등에 대해 연구활동을 해왔다. ‘제4차 산업혁명과 산업의 디지털 전환 연구’, ‘트럼프 정부 출범이 국내 SW 산업에 미치는 영향’ 등에 관한 보고서와 ‘실체 있는 제4차 산업혁명 : 사회현안해결형 공공SW사업으로!’ 등의 칼럼을 다수 게재했다.

| 1. 유니콘의 시대 : 유니콘 기업, 제4차 산업혁명 시대를 열다! (1월호) 2. (드론) DJI Innovation: 미국을 추월한 드론 산업의 선두 주자 (2월호) 3. (헬스케어) iCarbonX : 디지털 헬쓰케어, 중국의료를 혁신하다 (3월호) 4. (핀테크) Lufax: 글로벌로 성장하는 중국 P2P 대출 기업(이번호) 5. (VR/AR) Magic Leap : 가상시대를 열다! 6. (빅데이터/AI) Palantir Technologies: 세상에서 가장 수상한 스타트업 7. (온라인 게임) Unity Technologies: 게임산업의 엔진 8. (전자상거래) Flipkart : 인도의 아마존 9. (항공우주) SpaceX : 우주 여행 시대를 열 것인가 10. (부동산) WeWork : 오프라인 공간의 재탄생 11. 한국은 왜 유니콘이 나오지 못할까? |

핀테크(FinTech)는 금융(Finance)과 기술(Technology)이 결합된 말로 금융과 IT기술이 융합되어 나타나는 다양한 금융서비스를 일컫는다. 예금, 송금, 환전, 결제, 대출 등 다양한 금융 행위들이 핀테크 서비스의 대상이다. IT기술을 활용한 간편한 방식, 낮은 비용, 정확한 신용예측 기반 서비스가 핀테크의 특징이라 하겠다.

우리나라는 작년 인터넷 전문은행 제도가 도입되면서 핀테크에 대한 관심이 증가했다. 지난해 4월 케이뱅크(K-bank)가 정식 출범했고 7월 카카오뱅크가 서비스를 개시했다. 특히, 카카오뱅크는 시중 은행보다 높은 금리의 예금, 낮은 금리의 비대면 대출 상품을 선보였다. 서비스는 돌풍을 일으키며 2018년 1월 기준 가입자가 500만 명을 넘어섰다. 간편송금 서비스를 제공하는 스타트업 비바리퍼블리카는 2017년 KPMG가 선정한 글로벌 100대 핀테크 기업중 35위에 이름을 올리기도 했다.

이번 호에서 소개하고자 하는 유니콘 기업은 중국의 온라인 P2P대출서비스 기업인 Lufax(Lu.com)이다. Lufax는 2014년 18억 5천만 달러의 가치평가를 받으며 글로벌 유니콘 기업에 편입되었다. Social Finance (4억 달러), Avant(1억 달러), Kabbage(1억 달러) 등의 미국계 핀테크 유니콘 기업들의 가치에 비해 훨씬 높은 평가를 받은 것이다.

Lufax는 2017 KPMG의 글로벌 100대 핀테크 기업중 6위에 랭크되었다. 이 글에서는 Lufax의 성공의 이유를 몇 가지 측면에서 살펴보고 국내 핀테크 산업의 활성화를 위한 시사점을 얻고자 한다.

중국의 온라인 P2P(Peer-to-Peer) 대출시장

핀테크 서비스 중에서도 온라인 P2P대출시장은 금융기관을 통해 대출하는 대신에 돈을 빌리는 사람(차입자)과 빌려주는 사람(투자자)이 온라인 플랫폼을 통해 직접 거래하는 방식을 뜻한다. 즉 불특정 다수의 대중을 대상으로 소액의 자금을 조달하는 방식으로서 소규모 후원, 투자, 대출 등을 목적으로 하는 일종의 금융 공유 경제라고 볼 수 있다.

세계적으로 P2P 대출 시장의 규모는 2016년 약 640억 달러, 2020년에는 약 1조 달러에 달할 것으로 예측된다. 중국은 2009년부터 온라인 P2P대출업체가 생겨나기 시작했다. 중국 P2P대출시장은 2015년 약 8,755억 위안에서 2017년 2조 3,240억 위안으로 2년 만에 약 3배 증가했다.

중국 최대 민간보험회사가 세운 자회사 ‘Lufax’

Lufax(Lu.com)은 2011년 9월 중국 핑안보험그룹이 상하이 시정부의 지원을 받아 설립한 온라인 P2P대출 중개기업이다. 핑안보험그룹은 1988년 선전시에 설립된 중국 최초의 민영보험회사로 생명보험, 화재보험은 물론 평안은행, 투자자문회사 등 8개의 자회사를 가지고 있으며 2007년 상하이 증시에 상장됐다. 시가총액 기준으로는 워런 버핏이 이끄는 버크셔 해서웨이에 이어 세계 2위의 보험사다.2)

사용자의 일상적인 요구(건강, 음식, 주거 및 교통 등)를 금융분야로 확장해 한명의 고객에게 다양한 제품과 서비스를 제공하는 ‘삶의 조력자(Life Assistant)’가 되고자하는 비전을 수립하고 다양한 생활 플랫폼 분야로 진출하고 있다. 2011년 온라인 P2P대출 시장, 2015년에는 의료 자문과 예약 진료를 제공하는 헬스케어앱(평안좋은의사) 출시, 2016년 O2O 생활금융플랫폼인 YQB를 설립했다.

핑안보험그룹은 2008년 자회사인 핑안 테크놀로지(PingAn Technology)사를 설립해 고객 신용 정보를 축적하고 분석하는 역할을 수행하도록 했다. 사업보고서(2016)에 따르면 축적된 고객 금융정보만 8.5페타바이트가 넘으며 빅데이터 연구 인력도 500명 이상이다. Lufax는 이러한 방대한 고객 정보와 신용 분석 인프라를 활용해 보다 정확한 리스크 예측을 통해 대출 서비스를 제공하고 있다. 이것은 이후 수수료 경쟁 모델로 진입한 1500개가 넘는 P2P업체들이 리스크 관리에 실패해 도산할 때에도 Lufax가 살아남을 수 있었던 밑바탕이 되었다.

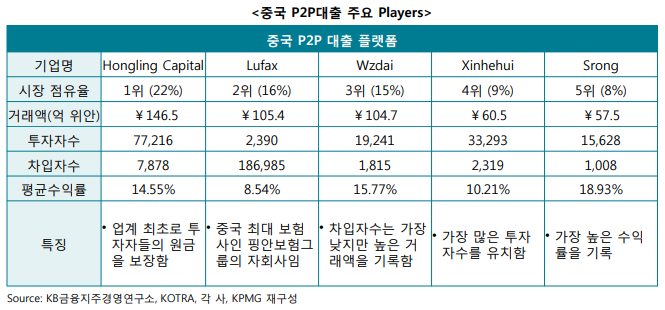

Lufax는 모회사인 핑안보험 그룹의 안정된 자금력, 기술력, 방대한 빅데이터를 바탕으로 성장을 거듭하고 있다. 거래규모가 2012년 2,400만 달러에서 2013년 5억 3천만 달러로 21배에 달하는 경이적인 성장률을 기록했다. 현재 중국내 P2P시장 점유율이 22%로 1위를 기록하고 있으며 2017년 4월 기준 회원수 3천 1백만 명, 누적 대출액 370억 위안을 기록하고 있다. 2018년 2월 기준 자산은 약 5천억 위안으로 우리돈 82.2조 원에 해당한다.

중국 P2P 시장 수요

중국의 P2P대출 시장이 성공한 요인은 몇 가지로 정리된다. 첫째 정부의 낮은 예금 금리 기조다. 중국 정부는 국유상업은행의 예대마진을 확보하고자 낮은 예금 금리를 유지하도록 했으며 이는 은행금리보다 높은 수익률을 얻을 수 있는 P2P대출시장으로 투자자들이 유입하게 되는 동기로 작용했다. 실제로 정부 규제로 시중은행이 2~3%대의 낮은 예금 금리를 보이는 동안 P2P대출상품은 5%이상의 수익률을 보여주었다. 자료에 따르면 2015년 시장 1위 Hongling Capital사의 시장 수익률이 14.55%, Lu.com은 8.5%의 수익률을 나타냈다.3)

신용이 낮아 국영은행으로부터 대출이 어려운 중소 상공인들이 이 P2P서비스에 대거 몰리게 됐다. 실제로 중소기업의 부실채권비율이 대형 기업보다 높아 국유은행의 신용대출은 대기업에 편중되었고, 중소형기업은 담보 또는 보증을 요구하는 경우가 많아 중소기업의 대출이 어려운 환경이었다. 2008년 자료에 따르면 대기업의 신용대출 비중 42%에 비해 소형기업은 15%으로 담보+보증대출의 비중이 85%로 차이가 있다.

둘째 시기적으로 모바일로 기술 패러다임이 전환되면서 간편한 모바일 기반 금융 서비스가 인기를 얻게 되었다. 중국내 스마트폰이 본격 도입된 2011년 이후 모바일 이용자는 2011년 상반기 약 2억 8천만 명에서 2017년 상반기 약 7억 2천만 명으로 급증했다.

중국은 알리바바의 알리페이, 텐센트의 텐페이 등 모바일 결제시장이 빠르게 확산되어 그 규모가 미국의 50배가 넘는 100조 위안에 육박하고 있다. 모바일 기기의 확산이 빠르게 이루어진 반면 신용카드 활용이 미비한 것도 온라인 P2P대출시장 성장에 영향을 주었다. 2015년 기준 중국 전체 신용카드는 약 4억 3600만 장 규모로 중국 일인당 0.3장 정도에 해당한다. 비슷한 시기 한국의 1인당 신용카드 보유량이 3.5개 인 것과 격차가 크다. 신용카드가 활성화 되지 않는 중국 결제 시장의 특성이 모바일 결제의 성장으로 이어졌고 나아가 모바일을 활용한 각종 금융서비스의 성장을 견인했다고 볼 수 있다.

셋째로 중국 정부는 신기술 기반의 신산업에 대해서 기본적으로 개방적인 규제 정책을 보여주었다. 2012년부터 P2P시장을 관리·감독하면서 내세운 원칙은 창의적 신성장 동력 보호를 위해 시장 자율성을 유지하는 것과 금융 시장의 기본적 규율을 적용하여 구조적 리스크를 예방한다는 것이다. 이러한 포용적 규제 정책은 P2P 시장의 급속한 성장으로 인한 부실채권의 증가로 소비자 피해 우려가 높아짐에 따라 점차 강화되기 시작했다.

실제로, 2016년 중국 정부는 악성부채와 금융사기 등을 이유로 P2P 규제를 강화하기 시작했는데 이후 부실 이용자와 업체들이 퇴출되면서 성장세가 주춤하기 시작했다. 2015년 P2P 대출업계의 악성 부채규모만 425~638억 위안으로 추정되었는데 이는 2015년 P2P 대출 규모의 10~15%에 해당한 것이다. 2016년 2월에는 대형 금융사기 사건이 발생했다. P2P 대출 사업자인 e쭈바오가 연 14.6%의 고수익을 보장한다고 하며 90만 명을 상대로 500억 위안(약9조 원)의 다단계 사기 행각을 벌인 것이다. 이는 중국에서 발생한 가장 큰 금융사기 사건으로 기록되고 있다.

중국 정부는 2015년 7월 인터넷 금융(P2P대출 포함)에 대한 지침 발표하고 은행감독관리위원회(은감회)는 2016년 8월 P2P 대출의 관리감독 강화하는 내용의 ‘온라인 신용대출 정보 중개기업 업무 활동 관리에 관한 잠정 방법’을 발표한다.

P2P대출을‘소액 민간대출’로, 플랫폼 업체를 ‘정보중개기관’으로 명시하고 개인(법인)간 정보중개를 넘어서는 P2P 플랫폼 업체의 금융 업무는 금지시켰다. 세부적으로 자사 플랫폼을 활용한 자금 운영 및 모집 행위, 기존 금융 기관 투자 상품 대리 판매와 자산 증권화 유사 업무를 포함한 총 13개 금지항목을 제시하고, 1인당 개별 플랫폼 차입 한도도 20만 위안, 전체 P2P 플랫폼 차입 총액은 100만 위안으로 제한하고, 법인은 각각 100만 위안, 500만 위안으로 제한했다. 차입한도 도입으로 P2P대출 증가세는 제동이 걸리게 되었다. 관리 감독의 강화는 신뢰성 높은 핀테크 업체나 은행계 플랫폼에 고객이 몰리게 하는 유인으로 작용했다.

규제는 중국 P2P대출 시장의 1위였던 Hongling Capital이 P2P대출사업 중단을 선언할 만큼 여파가 컸다. 은감회가 규제를 강화하면서 투자자들에게 원금과 이자 보장을 못하도록 했는데 그동안 원금 보장을 강점으로 내세웠던 Hongling 입장에서는 전략을 급선회할 수밖에 없었고 이는 가입자들의 이탈로 이어지게 되었다. 반면 Hongling 보다 상대적으로 낮은 수익률과 대출한도(30만 위안 이하) 정책을 가지고 있던 Lufax의 입장에서 규제 강화로 인한 사업 위축을 최소화할 수 있었다.

규제의 강화는 중국 내 사업을 위축되게 만들었지만 해외진출을 촉진하는 자극제4)가 됐다. Lufax를 포함한 중국의 50여개 온라인 P2P 업체는 중국을 벗어나 인도네시아, 캄보디아 등 인구가 많고 관련 규제가 심하지 않으며 빠른 시장회수가 가능하다고 생각되는 동남아 국가를 중심으로 진출을 시도하고 있다. 싱가폴에 법인5)을 만들고 싱가폴 기업의 자회사 형태로 진출(Lufax, CreditEase 등)하기도 하며, 현지 파트너십(예, Jimu.com)을 통해 진출하는 등 해외 시장 개척에 나서고 있다.

Lufax 향후 전망

Lufax는 세계 100대 핀테크 기업 중 ‘Trading and Capital Markets Platform’ 분야에서 1위6) 업체다. Lufax는 중국의 가장 큰 인터넷 금융 기업으로 빅데이터와 IT기술을 활용해 위험평가모델을 만들고 위험 통제를 하는 시스템을 구비한 대표기업으로 평가받고 있다. Lufax는 올해 홍콩증시 상장을 계획하고 있다. 보도에 따르면 IPO가 성사될 경우 기대 가치가 600억달러(US)에 달할 것으로 전망된다.7)

그레그 깁(Greg Gibb) Lufax 회장은 베이징 대학에서 가졌던 발표8)에서 앞으로 빅데이터와 인공지능이 Lufax 서비스의 핵심 경쟁력을 더욱 강화시켜줄 것이라고 말한다. 소비자의 심리적 측면을 파악하는 데이터와 함께 금융 빅데이터를 활용하면 기존 설문 조사 방식을 통해 분석하던 소비자의 위험 감내 능력을 보다 정확하게 파악할 수 있다는 것이다.

“인터넷은 지난 5년 동안 시장 채널에 큰 영향을 미쳤지만 향후 5년 안에 빅 데이터가 금융 시장의 모든 측면에서 중요한 역할을 할 것입니다. 인공 지능과 빅데이터는 시장 투명성과 표준화를 증가시켜 실물 경제의 발전을 가속화 할 것입니다. 투자자 전략을 다양화하고 고객을 위해 더 많은 수익을 창출하는 데 도움이 될 것입니다.”

그레그 깁 Lufax 회장의 말이다.

시사점

지난해 말부터 시작된 가상화폐 열풍이 온 나라를 휩쓸었다. 아이부터 노인까지 비트코인에 투자를 하고 거래소에 계좌를 열었다. 정부는 거래소 폐지 등의 초강수를 언급하면서 규제 강화에 들어갔다. 금융 분야는 가장 보수적 산업이면서 동시에 가장 혁신을 필요로 하는 분야다.

우리 핀테크 업계에서는 규제 트라이앵글(사전규제, 포지티브규제, 규제인프라부족)의 해소를 요구한다. 특히 규제가 너무 많다는 것이 혁신적인 핀테크 기업의 출현을 가로막고 있다고 호소한다.

개인정보법, 전자금융거래법, 외국환거래법, 은행법, 상법, 보험업법, 자본시장법, 신용정보법 등 신경써야 할 법들로 인해 사업에 엄두를 못내고 있다고 한다. 물론 소비자의 피해를 최소화하기 위한 제도적 안전장치는 필요하다. 하지만, 중국의 사후 규제 정책이 시사하는 바도 크다. 정부도 이에 대한 문제를 인식하고 금융위를 중심으로 핀테크 발전 로드맵을 수립하고, 영국에서 보여준 규제 샌드박스 도입을 적극 검토하는 등 신산업 유연한 정책 기조로 나가고 있다.

예금, 대출, 송금, 투자, 대출, 결제 등 금융서비스 본질적으로 당사자간의 신용을 바탕으로 한다. 신용을 깨뜨린 사람이 명확한 책임의 주체가 된다. 이 책임의 범위를 준수하는 수준에서 창의적 아이디어가 발현될 수 있도록 정책적 지원이 필요하다.

비바리퍼블리카, 카카오뱅크, 네이버페이, 8퍼센트, 삼성페이 등 다양한 국내 혁신 핀테크 기업 사례에서 보듯 수백만의 사람들이 365일 빠르고, 간편하고, 저렴하게 새로운 금융 서비스의 이득을 누리고 있다. 혁신 기업이 반드시 스타트업일 필요는 없다. 오히려 Lufax의 사례에서 보듯 방대한 데이터를 보유한 기존 금융 기업들, IT대기업들이 스스로의 테두리를 벗어난 혁신적 시도를 할 필요가 있으며, 사업의 장도 이왕이면 해외 시장을 목표로 해야 한다. 신용에 대한 정확한 예측과 판단을 위한 소프트웨어 역량에서 아직 국제 기업들과 충분히 경쟁의 여지가 있다.

| 1)출처: KB금융지주 경영연구소. “중국 온라인 P2P대출 현황 및 전망 (‘15.4) 보고서 2)연합뉴스(2017. 11. 23), 中 핑안보험 시가총액 t계 2대 보험사로 올라서, http://www.yonhapnews.co.kr/bulletin/2017/11/23/0200000000AKR20171123112600089.HTML 3)삼정KPMG, 핀테크 앞서가는 중국 따라가는 한국, 2015. 7 4)Global Times (2018. 1. 31), Online Lenders Join Gold Rush into SE Asia, http://www.globaltimes.cn/content/1087563.shtml 5)Lufax의 경우 싱가폴 및 동남아 진출의 교두보 확보를 위해 모기업인 핑안보험공사에서 2017. 7월에 싱가폴에 Lu International를 설립, 2018년 4월에 홍콩에서 상장을 준비중, Lufax는 33백마나입자 확보, 자산규모 5000억 위안, The Standard (2018. 3. 20), Ping An eyes Singapore Finance Online Market (http://www.thestandard.com.hk/section-news.php?id=192968&sid=2) 6)ACN Newswire (2017. 11. 20), Lufax ranks Top 10 of 'The Fintech100', first in 'Trading and Capital Markets Platform' category, http://en.acnnewswire.com/press-release/english/39810 7)Companies & Markets (2018. 1. 16), China’s Lufax Seeking US$600B valuation in Hong Kong IPO 8)2017. 11. 4, 2nd Annual Conference on the Chinese Era of Digital Future |